A Necessidade de Capital de Giro (NCG) envolve o ciclo financeiro e o volume de vendas de uma empresa. A cada venda, existirá uma necessidade de capital de giro. E chamamos de Ciclo Financeiro (CFin)é o período que a empresa leva para que os recursos financeiros retornem ao caixa.Onde, Ciclo Financeiro é igual a :

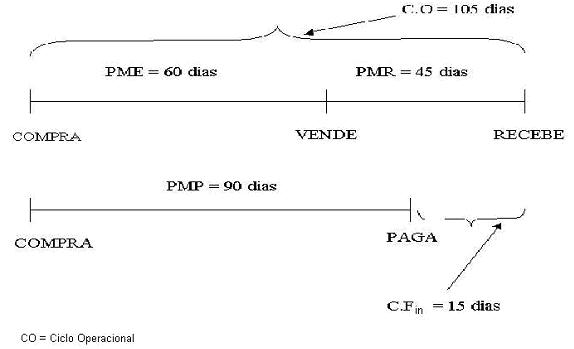

CFin = Prazo Médio de Estocagem (PME) + Prazo Médio de Recebimento (PMR) – Prazo Médio de PAgamento (PMP)Vejamos a figura a seguir!

Perceba que o prazo dado pelo fornecedor (90dias), cobre o giro de estoque e parte do crediário e embora este prazo seja muito bom, ainda assim há uma defasagem média de 15 dias entre as entradas e saídas de caixa. Você concordará comigo que se o fornecedor fizer a gentileza de dar mais 15 dias de prazo, ele estará financiando integralmente o ciclo operacional da empresa, ou seja a extremidade direita de baixo se deslocará até se posicionar exatamente embaixo da extremidade direita de cima.

Mas convenhamos: quem tem a dádiva de ter um prazo médio de compra de 90 dias, não tem muito poder de manobra para demandar mais 15, não é? Se Maomé não vai a montanha, a montanha vai a Maomé, ou seja, se a extremidade de baixo não puder se deslocar para a direita, a extremidade de cima poderia se deslocar para a esquerda. Mas como?

A primeira hipótese seria redução em 15 dias do prazo médio de recebimento, mas ninguém vende a prazo porque acha bonito e sim porque o mercado rege tal procedimento. Redução do prazo de pagamento, poderá resolver um problema gerando outro, pois as vendas desabariam e o faturamento acabaria ficando à esquerda do ponto de equilíbrio (prejuízo). Cobre-se a cabeça e se descobre os pés. A outra hipótese mais plausível seria fazer com que o estoque que gira em 60 dias passe a girar em 45, mas com os cuidados nos controles de estoque que veremos outra oportunidade, sob pena de o tiro sair pela culatra.

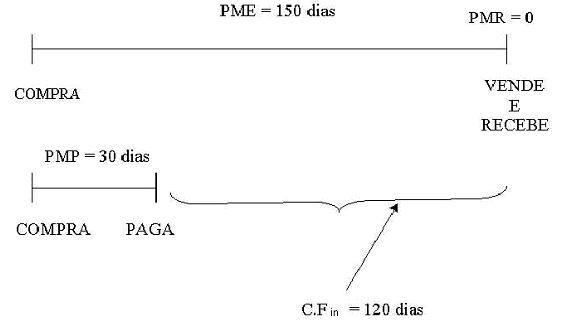

Vejamos a gora o seguinte:

Imagine a situação acima em que o cidadão compre a prazo e venda à vista. Seria, a princípio, o melhor dos mundos, não é?

Um fiteiro vende caixa de fósforos, canetas e outras bugigangas à vista, certo?

- Um fiteiro compra mil canetas a R$ 1,00 a unidade no dia 1º de janeiro, e o distribuidor lhe dá 30 dias para pagar, ou seja, vencimento em 1º de fevereiro.

- Ele as revende a R$ 2,00 a unidade e ao final do expediente do dia 31 de janeiro, vende a sua centésima caneta.

- O seu saldo final de caixa será de R$ 200,00 (uma simplificação da realidade que não prejudica os fins deste exemplo).

- O saldo final do caixa no dia 31 de janeiro é o saldo inicial do dia 1º de fevereiro, mas aí teremos uma duplicata a pagar de R$ 1mil.

A este ritmo de vendas ele só venderá sua milésima caneta no dia 31 de outubro, ou seja, no trecentésimo dia, dando um prazo médio de estocagem de 150 dias (5 meses). O capital de giro, não está fazendo jus ao seu nome.

Horrível!!!!!!!!

Por fim…

Não confundir Custo da Mercadoria Vendida (CMV) com compras, pois no exemplo anterior as compras totalizaram R$ 1 mil, mas o CMV não.

Vejamos!

Venderam-se 100 canetas a um preço unitário de venda de R$ 2,00, mas que são dadas baixa em estoque a preço de custo, ou seja, R$ 1,00. Portanto, o CMV para o fiteiro foi de R$ 100,00.

Por Wellington Falcão

Nenhum comentário:

Postar um comentário