Em uma empresa temos custos fixos (CF) e custos variáveis (CV). Tomamos aqui o custeio pleno ou integral (custos sinônimo de despesas). Os CF são aqueles que independem do volume vendido (FAT), como por exemplo: aluguel, contador, pró-labore, etc; e os CV são aqueles que variam em função do volume vendido (FAT), como por exemplo: uma mercadoria vendida por R$ 3,00, cujo preço de compra mais impostos sobre vendas são R$ 2,00, tem para cada unidade vendida a R$ 3,00, baixa em estoque a R$ 2,00.

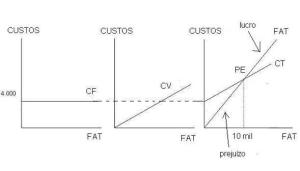

Veja no 1º gráfico da figura abaixo que os CF não variam em função do volume vendido (FAT).

Os custos totais (CT) são a soma dos CF, que no exemplo acima foram de R$ 4 mil com os CV. Pense que a soma da laje (1ª figura, CT) com a escada (2ª figura, CV) seria a escada partindo da laje e não do pilotis (CT), conforme figura seguinte.

Perceba na figura abaixo que mesmo que o faturamento (FAT) seja zero, a empresa tem um CT que não é zero, no nosso caso R$ 4 mil. Portanto, a empresa já nasce “gastadora”. Mas ao contrário dos CT, o FAT parte sempre do zero, ou seja, em quando não houver venda não há FAT.

O ponto de equilíbrio (PE) é a fronteira entre o lucro e o prejuízo, pois para nossa empresa exemplo, cujo PE é R$ 10 mil, temos que para vendas maiores que estes R$ 10 mil o FAT está acima dos CT e para vendas menores que R$ 10 mil os CT são mais altos que FAT. Veja como fica!

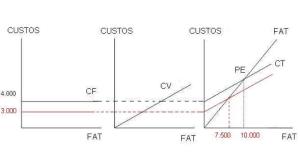

Se, por exemplo, reduzimos o aluguel em R$ 1 mil, os CF passarão de R$ 4 mil para R$ 3 mil, o que parece incoerente, pois como vario algo que de antemão digo ser fixo? Pois quando digo que um custo é fixo, estou dizendo que ele é fixo em relação ao volume vendido (FAT) e a variação do valor do aluguel não tem nada a ver com ter vendido muito ou pouco e sim com meu poder de persuasão junto ao dono do imóvel. Ele continuará fixo só que num patamar mais baixo. Veja!

Baixando-se em R$ 1 mil os CF temos um novo PE em R$ 7.500,00, ou seja, se antes um

FAT de R$ 9 mil representava um prejuízo, agora passa a representar lucro, pois passou da esquerda do PE antigo para a direita do PE novo.

Suponhamos que os CV correspondam a 60% do FAT. Veja que os CV são calculados sobre o preço de venda (FAT) e não sobre os CV, pois, num mercado competitivo, é o preço de venda que determina o custo e não o custo que determina o preço de venda, afinal a dona da mercearia da esquina gostaria muito de vender uma latinha de leite condensado a R$ 20,00. Ela vai vender?

Outro detalhe: chamamos de margem de contribuição (MC) a diferença entre o preço de venda (FAT) e os CV, que no nosso exemplo nos dá MC = 40%.

Vejamos a análise para o 1º trimestre!

O fato de se ter um faturamento de R$ 10 mil em fevereiro, não significa que entraram no caixa R$ 10 mil, pois há vendas deste mês que serão recebidas em março, abril, maio,…

Da mesma forma há entradas de numerários em caixa no mês de fevereiro de vendas não só deste mês, mas de janeiro, dezembro,…

Vejamos a fórmula do cálculo do PE !

Perceba aqueles R$ 10 mil de PE do gráfico!

Porém, a estória não acaba aí, já que até o momento vendo um único produto cuja MC é 40%. Mas no mundo real vendemos mais de um produto, não é? Com diferentes MC, não é mesmo?

No exemplo a seguir temos três produtos com MC distintas. Para saber que MC colocar na fórmula do PE, tiramos a média dos três, que no nosso exemplo abaixo é uma média ponderada pela participação deles no faturamento (multiplica-se a 2ª pela 3ª coluna). Ter-se-á uma MC média de 0,51. Veja!

Considerações finais:

Perceba que o produto que tem margem, não tem giro e o que tem giro não tem margem. E quando o produto não tem margem nem giro?

Em tese não o comercializarei**, pois ele ou é démodé, ou é obsoleto, ou a marca tem baixa aceitação no mercado, a não ser que, embora não tenha margem, nem giro, ele puxe as vendas de outros produtos, estes sim, com margem ou giro. Por exemplo: os pães vendidos no supermercado, embora possam não ter margem nem giro, levam seus compradores a serpentearem entre gôndolas até chegar ao seu ponto de venda, levando-os a adquirirem outras mercadorias.

** Veremos, em breve, a matriz BCG, e pode ocorrer que, embora não tenha margem nem giro, é um produto com grandes chances de vir a ter, e neste caso valerá a pena apostar nele.

Veja no 1º gráfico da figura abaixo que os CF não variam em função do volume vendido (FAT).

Os custos totais (CT) são a soma dos CF, que no exemplo acima foram de R$ 4 mil com os CV. Pense que a soma da laje (1ª figura, CT) com a escada (2ª figura, CV) seria a escada partindo da laje e não do pilotis (CT), conforme figura seguinte.

Perceba na figura abaixo que mesmo que o faturamento (FAT) seja zero, a empresa tem um CT que não é zero, no nosso caso R$ 4 mil. Portanto, a empresa já nasce “gastadora”. Mas ao contrário dos CT, o FAT parte sempre do zero, ou seja, em quando não houver venda não há FAT.

O ponto de equilíbrio (PE) é a fronteira entre o lucro e o prejuízo, pois para nossa empresa exemplo, cujo PE é R$ 10 mil, temos que para vendas maiores que estes R$ 10 mil o FAT está acima dos CT e para vendas menores que R$ 10 mil os CT são mais altos que FAT. Veja como fica!

Se, por exemplo, reduzimos o aluguel em R$ 1 mil, os CF passarão de R$ 4 mil para R$ 3 mil, o que parece incoerente, pois como vario algo que de antemão digo ser fixo? Pois quando digo que um custo é fixo, estou dizendo que ele é fixo em relação ao volume vendido (FAT) e a variação do valor do aluguel não tem nada a ver com ter vendido muito ou pouco e sim com meu poder de persuasão junto ao dono do imóvel. Ele continuará fixo só que num patamar mais baixo. Veja!

Baixando-se em R$ 1 mil os CF temos um novo PE em R$ 7.500,00, ou seja, se antes um

FAT de R$ 9 mil representava um prejuízo, agora passa a representar lucro, pois passou da esquerda do PE antigo para a direita do PE novo.

Suponhamos que os CV correspondam a 60% do FAT. Veja que os CV são calculados sobre o preço de venda (FAT) e não sobre os CV, pois, num mercado competitivo, é o preço de venda que determina o custo e não o custo que determina o preço de venda, afinal a dona da mercearia da esquina gostaria muito de vender uma latinha de leite condensado a R$ 20,00. Ela vai vender?

Outro detalhe: chamamos de margem de contribuição (MC) a diferença entre o preço de venda (FAT) e os CV, que no nosso exemplo nos dá MC = 40%.

Vejamos a análise para o 1º trimestre!

O fato de se ter um faturamento de R$ 10 mil em fevereiro, não significa que entraram no caixa R$ 10 mil, pois há vendas deste mês que serão recebidas em março, abril, maio,…

Da mesma forma há entradas de numerários em caixa no mês de fevereiro de vendas não só deste mês, mas de janeiro, dezembro,…

Vejamos a fórmula do cálculo do PE !

Perceba aqueles R$ 10 mil de PE do gráfico!

Porém, a estória não acaba aí, já que até o momento vendo um único produto cuja MC é 40%. Mas no mundo real vendemos mais de um produto, não é? Com diferentes MC, não é mesmo?

No exemplo a seguir temos três produtos com MC distintas. Para saber que MC colocar na fórmula do PE, tiramos a média dos três, que no nosso exemplo abaixo é uma média ponderada pela participação deles no faturamento (multiplica-se a 2ª pela 3ª coluna). Ter-se-á uma MC média de 0,51. Veja!

Porém, a estória não acaba aí, já que até o momento vendo um único produto cuja MC é 40%. Mas no mundo real vendemos mais de um produto, não é? Com diferentes MC, não é mesmo?

No exemplo a seguir temos três produtos com MC distintas. Para saber que MC colocar na fórmula do PE, tiramos a média dos três, que no nosso exemplo abaixo é uma média ponderada pela participação deles no faturamento (multiplica-se a 2ª pela 3ª coluna). Ter-se-á uma MC média de 0,51. Veja!

Considerações finais:

Perceba que o produto que tem margem, não tem giro e o que tem giro não tem margem. E quando o produto não tem margem nem giro?

Em tese não o comercializarei**, pois ele ou é démodé, ou é obsoleto, ou a marca tem baixa aceitação no mercado, a não ser que, embora não tenha margem, nem giro, ele puxe as vendas de outros produtos, estes sim, com margem ou giro. Por exemplo: os pães vendidos no supermercado, embora possam não ter margem nem giro, levam seus compradores a serpentearem entre gôndolas até chegar ao seu ponto de venda, levando-os a adquirirem outras mercadorias.

** Veremos, em breve, a matriz BCG, e pode ocorrer que, embora não tenha margem nem giro, é um produto com grandes chances de vir a ter, e neste caso valerá a pena apostar nele.

Por Wellington Falcão

Nenhum comentário:

Postar um comentário